Orçamento Base Zero: Guia Prático de Implementação

Muitos orçamentos corporativos ainda começam de forma automática: pega-se o número do ano passado, aplica-se um ajuste e pronto. O resultado é previsível: custos desnecessários seguem aprovados e áreas críticas continuam sem os recursos de que precisam.

O orçamento base zero (OBZ) quebra esse ciclo. Em vez de repetir gastos históricos, cada despesa precisa ser justificada do zero em cada ciclo. Esse processo força líderes a discutir prioridades atuais, cortar o que não faz mais sentido e realocar recursos para o que realmente move o negócio. Estudos da McKinsey mostram que empresas bem-sucedidas chegam a reduzir entre 10% e 25% dos custos operacionais recorrentes em 2025.

Criado em 1969 pela Texas Instruments, o método voltou à cena porque empresas enfrentam hoje margens comprimidas, juros altos e pressão por previsibilidade. No Brasil, companhias como Embraer e Via Varejo já usaram OBZ para cortar custos administrativos em dois dígitos e ganhar disciplina financeira em todos os níveis.

Ao longo deste artigo, mostro o que é o orçamento base zero, como funciona na prática, suas vantagens e armadilhas, além de um passo a passo para implementar. Se a meta é usar cada real de forma estratégica, o OBZ é uma das poucas metodologias que entregam esse nível de clareza.

O que é orçamento base zero (OBZ)?

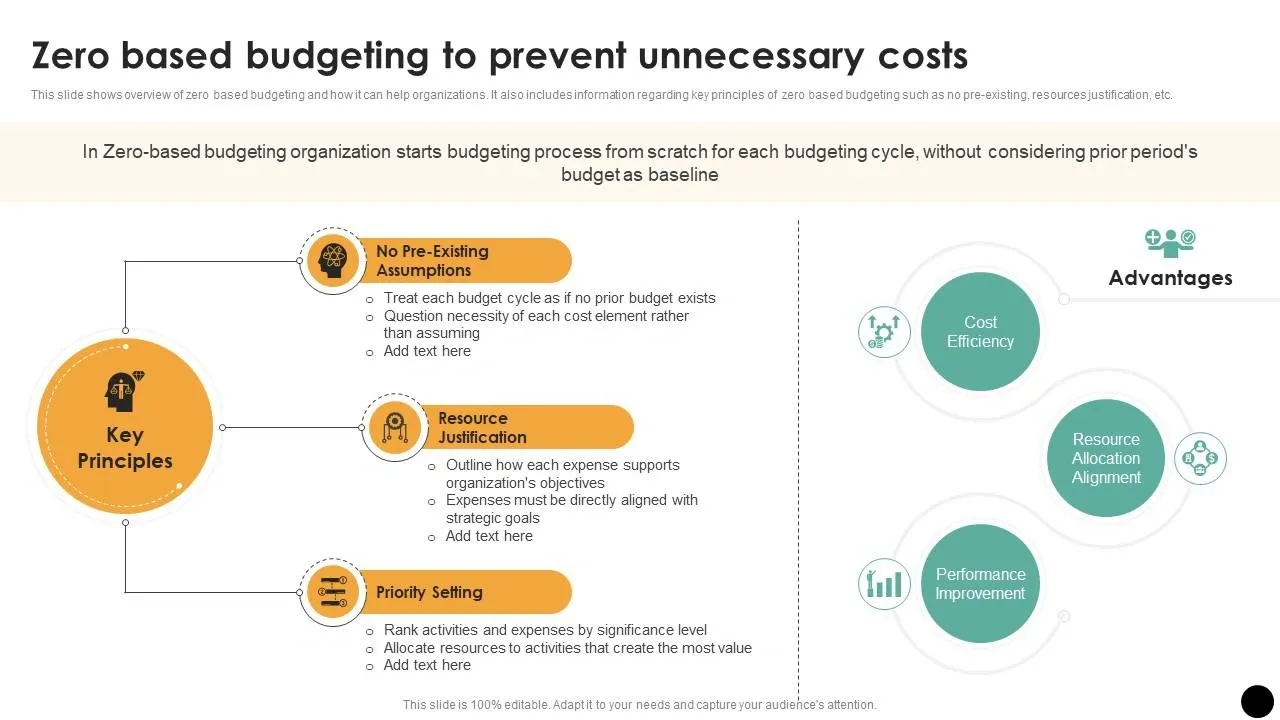

O orçamento base zero representa uma abordagem completamente diferente do planejamento financeiro tradicional. Em vez de simplesmente ajustar números passados, o OBZ exige uma reavaliação completa do zero a cada ciclo orçamentário. Vamos entender melhor este conceito que tem transformado a gestão orçamentária de muitas empresas.

Definição simples e direta

O orçamento base zero (OBZ) é uma técnica orçamentária na qual todas as despesas precisam ser justificadas para cada novo período, começando do zero, sem considerar o histórico de gastos anteriores. Esta metodologia parte do princípio de que muitas empresas, ao elaborarem seu orçamento de forma convencional, assumem que todos os gastos do exercício anterior serão necessários novamente, o que nem sempre é verdade.

No OBZ, cada item do orçamento deve ser explicitamente aprovado e justificado com base em sua necessidade real e valor agregado ao negócio. Durante o processo de revisão orçamentária, nenhuma referência é feita ao nível de despesas do ano anterior, sendo cada solicitação orçamentária avaliada completamente a partir de uma "base zero".

Origem do conceito e contexto histórico

O orçamento base zero teve sua origem nos Estados Unidos, desenvolvido pela Texas Instruments Inc., durante o ano de 1969. Pete Pyhrr, ex-gerente de contabilidade da empresa, foi quem criou esta metodologia com o objetivo de ajudar as organizações a reduzirem custos e promoverem responsabilidade fiscal.

Posteriormente, o OBZ ganhou destaque quando foi adotado pelo Estado da Geórgia durante o governo de Jimmy Carter, visando o ano fiscal de 1973. Apesar de ter perdido força nas décadas seguintes, a revolução tecnológica trouxe esse modelo de volta aos holofotes, tornando-o mais acessível e eficiente para gestores modernos.

Diferença entre orçamento tradicional e OBZ

A principal diferença entre o orçamento tradicional e o OBZ está na abordagem fundamental:

- Orçamento tradicional: Utiliza uma abordagem incremental, onde os gestores justificam apenas as variações em relação aos anos anteriores, assumindo que a base (baseline) está implicitamente aprovada. Aplica-se um percentual de ajuste para cima ou para baixo com base em premissas como inflação ou crescimento do negócio.

- Orçamento base zero: Exige justificativa para cada item, sem considerar o histórico. Todo o orçamento é construído do zero, focando nas prioridades atuais e necessidades estratégicas da empresa. O OBZ analisa novas e antigas despesas, enquanto o orçamento tradicional examina apenas as novas.

Assim, enquanto o orçamento tradicional baseia-se no histórico, o OBZ prioriza as necessidades atuais, começando literalmente do zero. Esta mudança de perspectiva permite uma alocação mais eficiente de recursos, eliminação de custos supérfluos e foco nas prioridades estratégicas atuais da organização.

Por que o OBZ voltou a ganhar força no Brasil?

Nos últimos anos, o orçamento base zero tem ressurgido nas empresas brasileiras. Após décadas sendo considerado apenas uma ferramenta teórica ou aplicável somente em grandes corporações, o OBZ voltou à cena como resposta às necessidades urgentes do mercado atual.

Cenário econômico atual: inflação e juros altos

O fenômeno da globalização trouxe para o mundo empresarial a possibilidade da diversidade e da inovação, exigindo das organizações agilidade no empreendimento de ações eficientes. Com a economia brasileira passando por ciclos de instabilidade, as empresas precisam ser mais criteriosas com seus gastos. Durante ciclos econômicos "ruins", quando as vendas estão em retração e a lucratividade em queda, os custos e despesas passam a ter uma prioridade maior. Nesse contexto, o OBZ surge como uma alternativa eficaz para lidar com as pressões econômicas atuais.

Busca por eficiência e controle de gastos

Em um ambiente empresarial marcado por custos crescentes, margens reduzidas e competição acirrada, os modelos orçamentários tradicionais vêm sendo cada vez mais questionados. Segundo levantamento da Bain & Company, mais de 60% dos CFOs de grandes corporações relatam frustração com a rigidez e o baixo impacto estratégico dos ciclos orçamentários convencionais.

O OBZ força as empresas a revisarem cada gasto, promovendo:

- Redução estrutural de custos administrativos em até 18%

- Alinhamento estratégico entre áreas da organização

- Maior controle e previsibilidade de gastos

Dados de mercado: empresas que adotaram OBZ

A adoção do OBZ tem mostrado resultados expressivos. A McKinsey & Company destaca que, quando bem implementado, o orçamento base zero pode gerar economias entre 10% e 25% dos custos operacionais recorrentes. Empresas como Embraer e Via Varejo (responsável pelas marcas Casas Bahia e Pontofrio) implementaram o OBZ e obtiveram melhorias significativas em seu desempenho financeiro.

No primeiro ano de utilização da ferramenta, uma organização brasileira chegou a obter uma redução nos custos de R$ 881,45 milhões em gastos fixos, em nível corporativo. Outra empresa, com apoio especializado, implementou o OBZ e, em apenas dois ciclos orçamentários, conseguiu reduzir 18% dos custos administrativos, com um ganho de margem nominal superior a R$ 115,98 milhões em 12 meses.

Impacto cultural nas organizações

A implementação bem-sucedida do OBZ frequentemente exige uma mudança cultural significativa e o comprometimento de todos os níveis da organização. Portanto, mais que uma simples ferramenta para reduzir custos, o OBZ é uma ferramenta de gestão empresarial que visa proporcionar o desenvolvimento de melhores práticas para a elaboração de atividades e otimização de recursos financeiros.

À medida que as empresas passam a visualizar o orçamento organizacional como fundamental para seu planejamento anual, elas começam a identificar oportunidades de obter benefícios reais e mensuráveis.

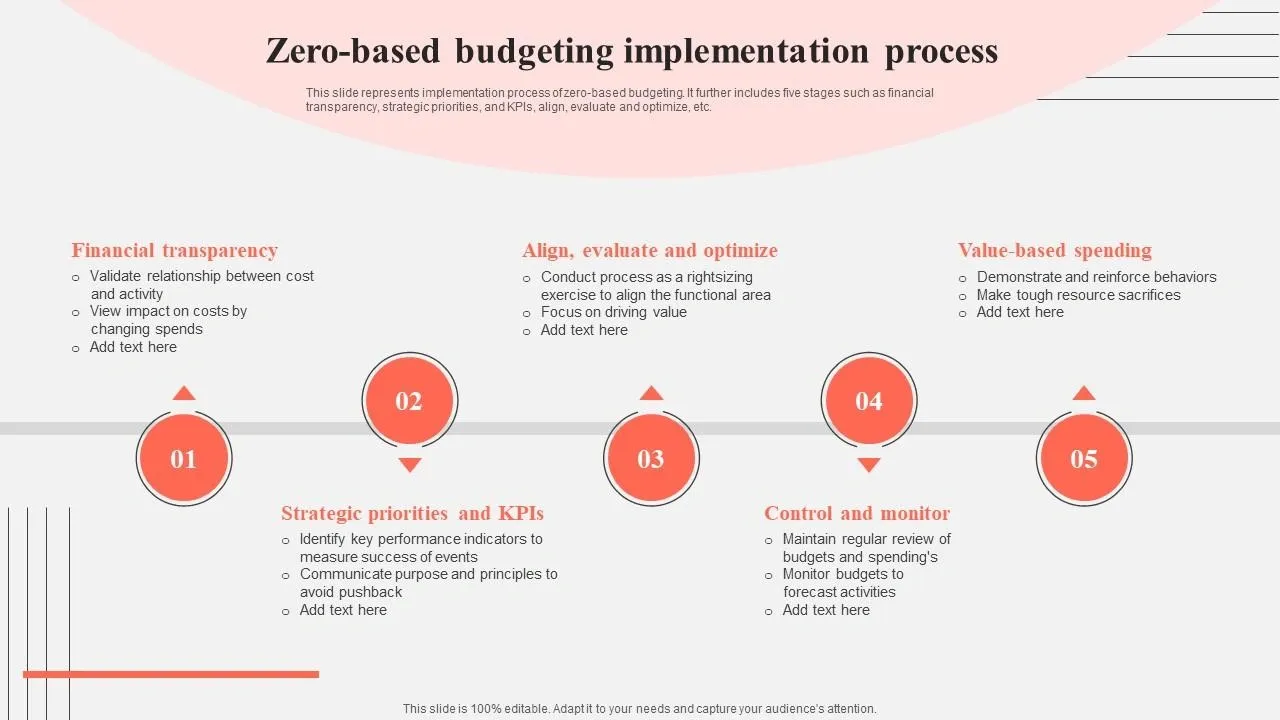

Passo a passo para implementar o OBZ

Como funciona o orçamento base zero na prática?

Na aplicação real, o orçamento base zero transforma a cultura de planejamento financeiro da empresa. Entender seu funcionamento prático é essencial para implementá-lo corretamente e obter os resultados esperados.

Mapeamento completo das despesas

O processo começa com um mapeamento minucioso de todas as despesas. Diferentemente do orçamento tradicional, o OBZ exige que cada área ou departamento elabore um planejamento detalhado, identificando cada gasto de forma granular. Este processo permite uma visão detalhada dos custos, possibilitando a identificação de desperdícios e a otimização de recursos. Os gestores precisam examinar cada gasto cuidadosamente, classificando-os por área e tipo, sem deixar passar nenhum detalhe.

Justificativa individual de cada gasto

Após o mapeamento, cada despesa deve ser individualmente justificada. No OBZ, isso é feito através da criação de "pacotes de decisão" – propostas que incluem atividades ou projetos com seus custos, benefícios esperados e impacto para a organização. Cada gestor submete todos os seus gastos para aprovação da direção, resultando em um gerenciamento duplicado que aumenta o controle. Esta etapa obriga os gestores a olharem criticamente para seus orçamentos, tomando decisões racionais sobre o que manter, cortar ou criar.

Avaliação de ROI e priorização

Nesta fase, os pacotes de decisão são avaliados e priorizados conforme sua importância estratégica. O OBZ ajuda a alinhar os gastos a oportunidades de geração de receita, priorizando atividades com maior potencial de retorno. Este processo de priorização é essencial, pois determina quais gastos serão aprovados com base em critérios objetivos como alinhamento estratégico e potencial de geração de valor. Quando cada despesa é cuidadosamente examinada, as atividades de maior geração de receita são naturalmente priorizadas.

Construção do orçamento do zero

Na prática, o orçamento é construído inteiramente do zero, ignorando os gastos históricos. Cada linha de negócio é analisada quanto a suas necessidades e custos. Este método inverso em relação ao orçamento tradicional faz com que gestores justifiquem todos os gastos, avaliando formas mais eficientes de realizá-los. A soma das atividades aprovadas compõe o saldo orçado de uma determinada conta, que por sua vez compõe o saldo de um determinado pacote, formando todos os níveis do balanço patrimonial e demonstrativo de resultados.

Importância da qualidade dos dados

Por fim, a eficácia do OBZ depende fortemente da qualidade dos dados disponíveis. Dados imprecisos, incompletos ou desatualizados podem levar a decisões equivocadas. A metodologia OBZ gera informações detalhadas sobre os recursos necessários, aprimorando a alocação orçamentária e promovendo mais racionalidade. Portanto, estabelecer processos rigorosos de coleta, limpeza e manutenção de dados é fundamental para o sucesso da implementação.

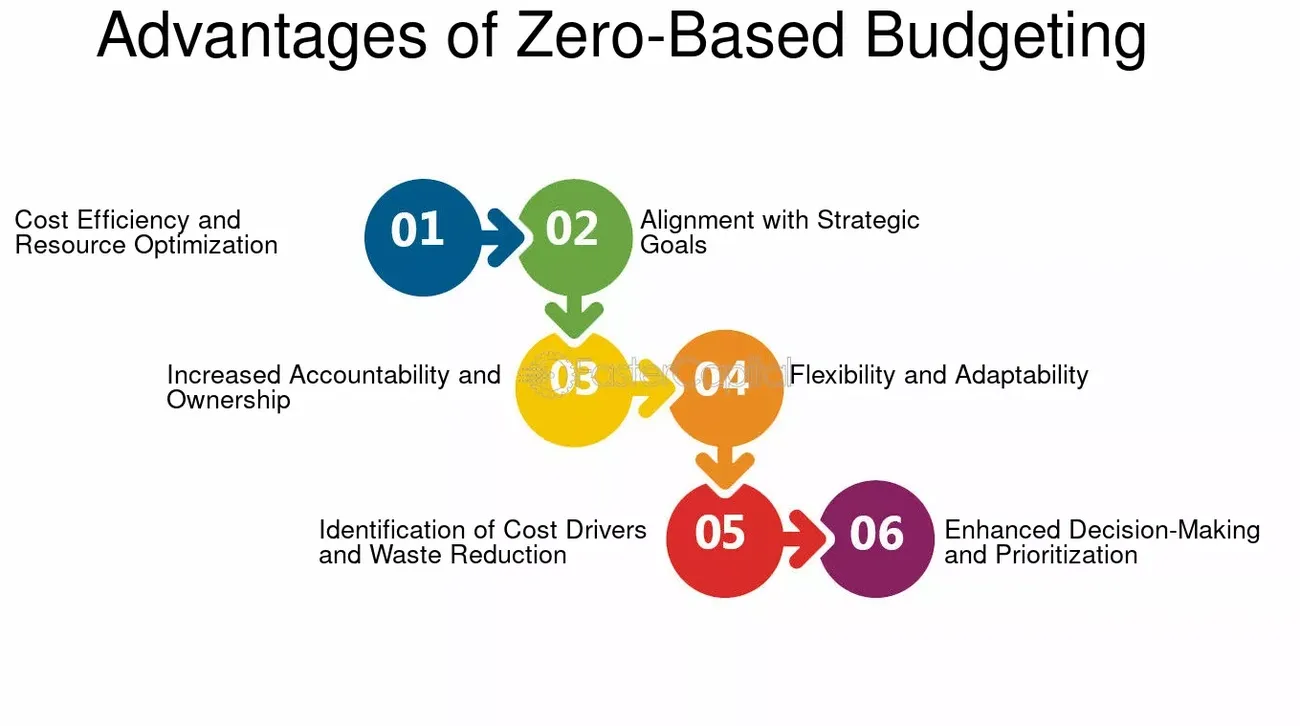

Quais são as vantagens e desvantagens do OBZ?

O orçamento base zero traz tanto oportunidades quanto desafios para as empresas que decidem implementá-lo. Analisar cuidadosamente esses dois lados é fundamental para uma adoção bem-sucedida.

Redução de custos e eliminação de desperdícios

Quando bem aplicado, o OBZ pode gerar economias significativas entre 10% e 25% dos custos operacionais recorrentes. Essa redução ocorre porque a metodologia obriga os gestores a analisar cada custo detalhadamente, eliminando desperdícios e gastos supérfluos que passariam despercebidos no orçamento tradicional. Uma organização brasileira, já no primeiro ano de utilização da ferramenta, conseguiu reduzir R$ 881,45 milhões em gastos fixos.

Transparência e foco estratégico

Além disso, o OBZ promove maior transparência nas finanças corporativas, pois os gestores precisam ter uma visão clara de como e por que os recursos estão sendo utilizados. Cada centavo gasto deve estar alinhado aos objetivos estratégicos da empresa, garantindo que os recursos sejam direcionados para iniciativas que realmente apoiam o crescimento e a competitividade do negócio.

Desafios culturais e resistência interna

No entanto, a resistência cultural foi apontada como o maior desafio na implementação do OBZ, sendo citada por 45% dos participantes em uma pesquisa recente. De fato, a maioria (64%) indicou o fator "pessoas" como a principal barreira, sugerindo que questões ligadas ao engajamento e capacitação são mais relevantes que limitações tecnológicas.

Dependência de dados confiáveis

Por fim, a eficácia do OBZ depende fortemente da qualidade dos dados disponíveis. Informações imprecisas ou desatualizadas podem levar a decisões equivocadas. O uso de sistemas adequados de gestão para administração dos dados é essencial, caso contrário, o controle manual ou em planilhas pode representar uma significativa perda de produtividade.

Quem deve adotar o orçamento base zero?

Nem todas as organizações se beneficiam igualmente do orçamento base zero. Conhecer o perfil ideal para implementação do OBZ é crucial para maximizar seus resultados.

Grandes empresas em reestruturação

Companhias que passaram por mudanças relevantes em seu quadro de executivos ou que foram recém-adquiridas frequentemente adotam o OBZ. Organizações com maior maturidade em seus processos, informações e quadro pessoal conseguem extrair benefícios superiores desta metodologia. Uma rede varejista brasileira implementou o OBZ e, em apenas dois ciclos orçamentários, reduziu 18% dos custos administrativos, com ganho de margem superior a R$ 115,98 milhões em 12 meses.

Startups em busca de eficiência

Para empresas recém-criadas, o primeiro orçamento naturalmente será base zero pela ausência de dados históricos. Além disso, startups em fase de expansão adotam o OBZ para fomentar uma cultura de disciplina de gastos desde os primeiros ciclos financeiros. Contudo, companhias com pouco tempo de atuação e sem estrutura sólida podem não aproveitar todo o potencial desta metodologia.

Organizações públicas e ONGs

O Governo de Minas implementou o OBZ em 38 órgãos estaduais, realizando capacitação específica de servidores das áreas de planejamento, gestão e finanças. No terceiro setor, o OBZ também oferece benefícios significativos, permitindo maior transparência e eficiência na alocação de recursos limitados.

Empresas em momentos de crise ou expansão

Durante períodos de crise ou necessidade de redução de custos, o OBZ se torna prioritário, ajudando a identificar áreas para ajustes imediatos. Aproximadamente 38% das empresas adotam o OBZ em cenários de crise, enquanto 31% o fazem em processos de expansão e reorganização.

O orçamento base zero vale o esforço?

O orçamento base zero não é uma moda ou uma técnica de corte rápido. Ele muda a forma como a empresa decide onde colocar cada real. Quando bem implementado, o OBZ reduz custos operacionais em dois dígitos, traz previsibilidade e força a liderança a discutir prioridades com base em dados.

O que vimos neste guia:

- Cada gasto precisa de justificativa real. Não há “herança” do orçamento anterior.

- As empresas que implementam bem cortam 10% a 25% dos custos operacionais.

- Dados de qualidade e liderança comprometida são os dois fatores que definem o sucesso ou fracasso.

A adoção não acontece em um trimestre. O OBZ exige disciplina, revisão periódica e disposição para enfrentar resistências internas. Mas as empresas que passam por esse processo relatam mais clareza estratégica e maior capacidade de direcionar recursos para áreas que realmente movem o negócio.

No Brasil de margens apertadas e juros altos, é difícil encontrar outra metodologia de gestão financeira que entregue ganhos tão rápidos e sustentáveis. Para organizações que buscam eficiência e foco, o OBZ já deixou de ser opcional.

FAQs: Orçamento Base Zero

Como implementar o orçamento base zero em uma empresa?

Para implementar o OBZ, comece mapeando detalhadamente todas as atividades e gastos. Em seguida, avalie a necessidade de cada item, priorizando-os conforme sua importância estratégica. Estabeleça o orçamento com base nessa análise e mantenha um monitoramento contínuo para ajustes necessários.

Quais são os principais benefícios do orçamento base zero?

O OBZ proporciona uma redução significativa de custos, geralmente entre 10% e 25% dos gastos operacionais. Além disso, promove maior transparência financeira, alinhamento estratégico e elimina desperdícios que passariam despercebidos no orçamento tradicional.

Que tipos de empresas mais se beneficiam do orçamento base zero?

O OBZ é particularmente benéfico para grandes empresas em reestruturação, startups em busca de eficiência, organizações públicas e ONGs, além de empresas enfrentando crises ou em fase de expansão. Empresas com processos maduros e dados confiáveis tendem a obter melhores resultados.

Quais são os principais desafios na implementação do orçamento base zero?

O maior desafio é a resistência cultural, citada por 45% das empresas que implementaram o OBZ. Outros obstáculos incluem a necessidade de dados confiáveis e atualizados, e o tempo e esforço necessários para justificar cada gasto detalhadamente.

Como o orçamento base zero difere do orçamento tradicional?

Enquanto o orçamento tradicional se baseia em dados históricos e aplica ajustes incrementais, o OBZ parte do zero a cada ciclo. Isso exige que cada despesa seja justificada individualmente, sem considerar gastos anteriores, focando nas necessidades atuais e prioridades estratégicas da empresa.